한국수입육협회는 수입육의 위생 품질 및 안전성 향상을 도모합니다.

2026-02-05

6

미국 농무부 자료에 따르면 소 사육 두수가 지속적으로 감소하고 있으며, 2025년 송아지 생산량은 1941년 이후 가장 적을 것으로 예상되어 향후 시장 공급 부족 현상이 지속될 것으로 보입니다.

1월 말 미국 농무부(USDA)가 발표한 소 보고서는 소 시장을 이끄는 강력한 펀더멘털에 변화를 주지 않았습니다. 전체 소와 송아지를 포함한 거의 모든 재고 항목이 전년 대비 감소했으며, 전체 소와 송아지 수는 작년보다 0.4% 감소했습니다. 2025년 송아지 생산량은 당초 예상치보다 적은 3,290만 마리로, 1941년 이후 최저치를 기록했습니다.

가장 중요한 점은, 그리고 다소 놀라운 점은, 2026년 1월 1일 기준 육우 사육 두수가 전년 동기 대비 1.0% 감소했다는 것입니다. 현재 육우 사육 두수는 2,761만 마리로, 1961년 이후 최저치를 기록했습니다. 2019년 주기적 정점인 3,164만 마리 이후 육우 사육 두수는 403만 마리 감소하여 7년 동안 총 12.7% 감소했습니다. 2026년의 최저치는 2014년 이전 최저치 이후 12년 동안 지속되는 현재의 소 사육 주기를 의미합니다. 이것이 주기적 최저점일 가능성이 높지만, 내년에 확정될 것입니다. 7월 소 사육 보고서에서 추가적인 정보를 얻을 수 있을 것입니다.

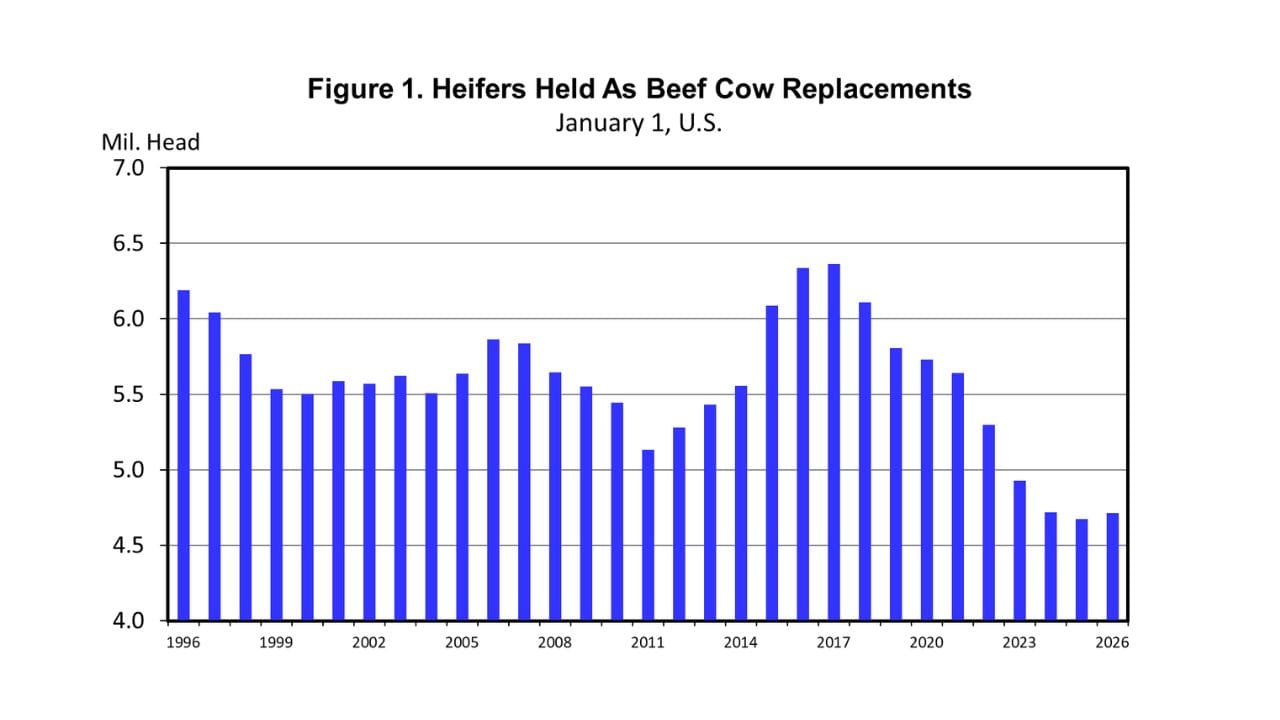

육우용 암송아지 재고량이 전년 대비 0.9% 소폭 증가했습니다. 이는 2017년 최고치를 기록한 이후 9년 만에 처음으로 증가한 수치입니다(그림 1). 육우용 암송아지 재고량의 이러한 미미한 증가는 최근 암송아지 보유량이 적다는 징후와 일치하지만, 육우 사육 두수 증가를 의미하기에는 충분하지 않습니다. 오히려 이는 향후 잠재적 증가를 예상하여 현재 수준에서 사육 두수를 안정화하려는 움직임으로 해석될 수 있습니다.

모든 종류의 비육우 출하량이 전년 대비 감소했습니다. 500파운드(약 227kg) 이상 수소는 0.6%, 500파운드 이상 암소는 1.5%, 500파운드 미만 송아지는 0.1% 감소했습니다. 그러나 전체 비육장 재고량은 전년 대비 3.3% 감소했습니다. 따라서 1월 1일 기준 비육장 외 비육우 공급량은 0.9% 증가한 것으로 계산되었습니다. 이는 국내 비육우 공급량이 증가했다는 의미가 아니라, 작년의 적은 공급량 중 일부가 아직 비육장에 입식되지 않았다는 것을 의미합니다.

2026년에는 육우 사육 두수 증가가 거의 불가능할 것으로 예상됩니다. 이는 육우 도축량과 도태율에 달려 있습니다. 육우 도축량은 2022년부터 2025년까지 3년 동안 40.5% 감소하여 2025년 순 도태율은 8.4%에 그쳤습니다. 이처럼 낮은 도태율은 앞으로 늙은 암소들을 도태시켜야 한다는 것을 의미합니다. 육우 도축량은 2026년에 안정되거나 소폭 증가할 것으로 예상됩니다. 따라서 2026년에는 현재의 사육 두수를 유지하거나, 많아야 소폭 증가시키기 위해 육우 대체용 암소의 수를 약간 늘려야 할 것입니다.

업계는 다시 한번, 잠재적인 소떼 증가를 나타낼 수 있는 암소 보유율의 중요한 징후를 기다리고 있습니다. 소 공급 부족은 소 가격을 지지하여 가격 상승을 부추길 가능성이 높습니다. 암소 보유율이 증가하면 공급 부족이 더욱 심화되어 가격이 더욱 오를 것입니다. 물론 이는 현재로서는 약화될 기미가 보이지 않는 강력한 소고기 수요가 지속된다는 전제 하에 가능한 일입니다.